,包括硅片、电池、组件、资料、设备全产业链,相较颇具争议的尺度联盟,职业总算将要点共同搬运到了高效电池技能上来。

参阅PVInfoLink和集邦新能源计算,到2022年末,全职业TOPCon产能有望超40GW,估计到2023年末将达约80GW。

40GW是什么概念?2022年HJT总产能也不过10GW,约为中来一家的扩产产能,40GW TOPCon是HJT总产能的4倍。

2018-2020年,伴随着PERC技能的快速的提高,光伏企业一同进行张狂扩产,PERC产能总量大规模添加,当下全球PERC产能已逾越200GW,年产量超越150GW,尤其是隆基、晶科、晶澳等头部笔直一体化厂商,一旦转化技能道路,将面对巨大的淹没本钱。相较其它电池技能,无需扔掉现有产线的TOPCon技能无疑成了最好的挑选。

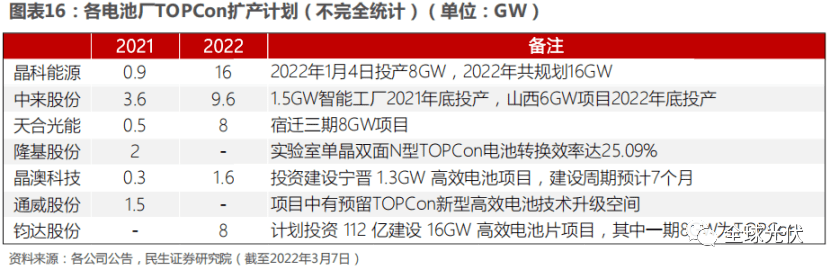

作为首家大规模化量产N型工艺技能的电池组件制造商,晶科抢先迈进TOPCon电池组件产能10GW大关,现在已站定16GW;天合宿迁8GW TOPCon电池项目稳步推动中;通威金堂和眉山各7.5GW的电池片项目均预留了TOPCon技能晋级空间。

此外,作为职业N型双面电池产业化技能的先行者,中来现在具有N型TOPCon电池产能3.6GW,组件产能3GW,其度电本钱乃至已能跟高效PERC电池相抗衡。(☞☞中来光电申报“2022年度TOPCon电池组件职业领跑者”)

约束PERC电池技能发展根本原因就是功率提高问题,现在24.06%的功率记载由隆基坚持,现已挨近PERC 24.5%的功率极限。

TOPCon现在均匀量产功率在22.5%-23%左右,极限功率值为28.7%,有很大的提高空间。

现有的P型PERC电池,可以运用Topcon设备做晋级,使转化功率提高1%左右,中来表明到2022年末,TOPCon将完成25%的量产转化功率。

上一篇:N型TOPCon电池

下一篇:内外交困光伏“大逃杀”