来自光伏产业大数据平台——电易汇的多个方面数据显示,今年一季度,光伏企业的硅棒以及硅片产能均有一定幅度的增加。

数据显示,截至一季度,国内光伏企业的硅棒名义产能约570GW,较上年年末新增近40GW产能;硅片方面,名义产能约为680GW,较上年末新增产能约35GW。

具体到企业方面,与多晶硅企业类似,无论是硅棒还是硅片上,均存在着产业集中度较高的情况。

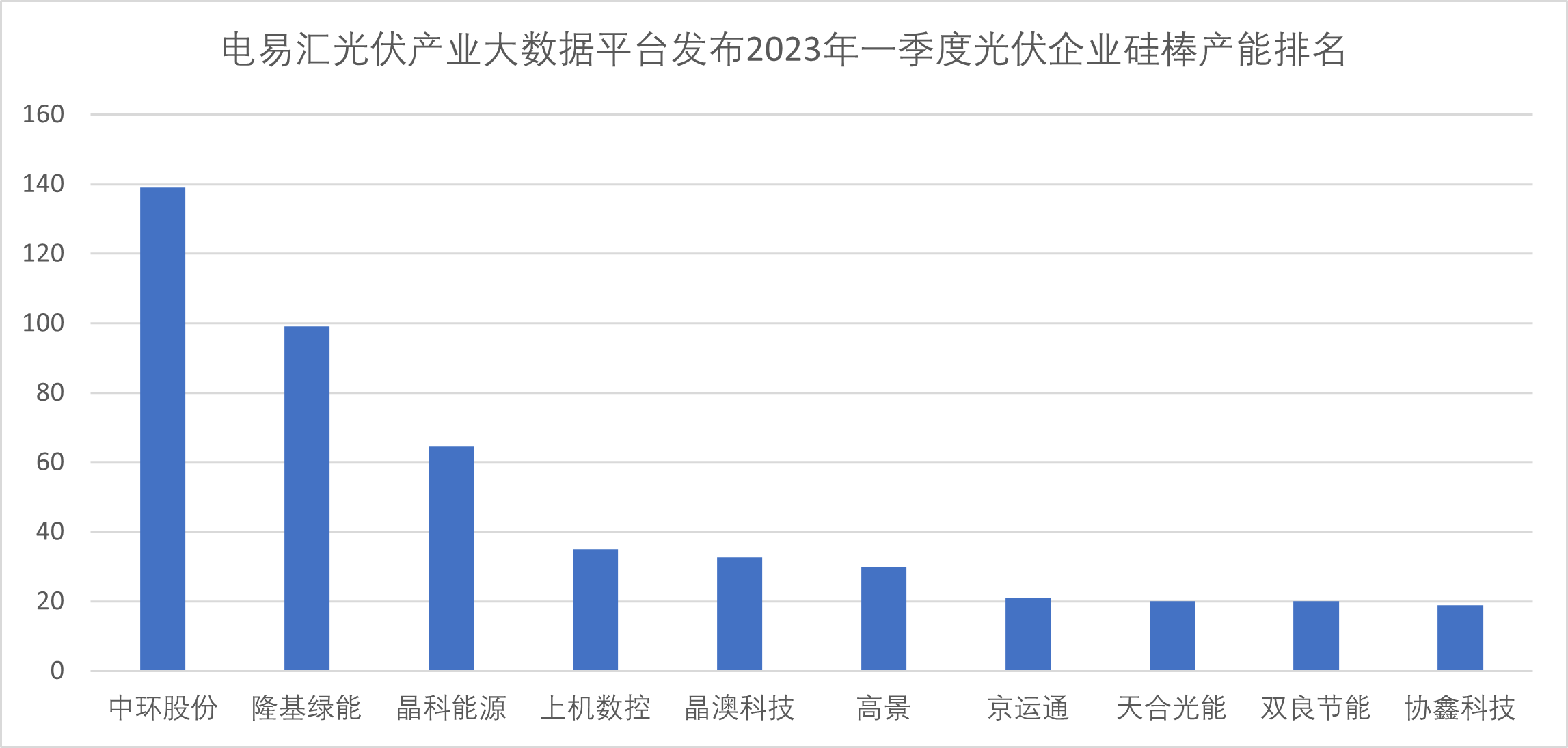

硅棒上,TCL中环、隆基绿能两家独大,合计占了超过四成的产能。其中,较为关注的是,作为曾经的龙头,隆基绿能的产能已经被TCL中环超过,由此前的第一落在了第二。

除了前两名互换外,另外有必要注意一下的是,晶科能源成为了新近的扩产急先锋,其产能规模虽然仍较前两名企业有一定的差距,但已经稳居第三的位置。

除了晶科能源外,受去年多晶硅价格大大上涨影响,其他的几家头部一体化光伏企业均在增加对上游的投资,晶澳科技、天合光能的硅棒产能均排在前十之内,具体数据见下表:

备注:以上数据由电易汇光伏产业大数据平台根据公开资料整理,但由于涉及到企业技改、项目投产后爬坡等因素,上述数据可能与实际数据有出入,仅供参考

电易汇光伏产业大数据平台的数据还显示,据不完全统计,目前硅棒企业超过20家,其中产能超过10GW达到了14家,这在某种程度上预示着行业内的竞争并未达到一锤定音的程度。

与硅棒类似,在市场结构上,硅片企业也存在着几家独大的寡头垄断情形。其中,毋庸置疑,TCL中环、隆基绿能仍然是前两名。

根据数据分析来看,前五名企业的合计产能约占总产能的65%,无疑,在行业的价格上,具有较大的话语权。

不过,数据也显示,在整个硅片行业,有产能可查的企业超过30家,其中一半的企业,产能超过10GW,这在某种程度上预示着行业内的竞争任旧存在,并非是死水一潭。

价格方面,据电易汇光伏产业大数据平台不完全统计,在一季度,两家主要的硅片企业TCL中环、隆基绿能均对其对外报价进行了更新,可能是去年12月份的价格降幅过猛了,今年一季度的报价均有所上调。

在薄片化上,TCL中环3月份的对外报价中,已经包含了厚度只有110微米的N型硅片,较目前主流的150微米,厚度下降了40微米,在不考虑硅片良率的情况下,将逐步降低硅片的多晶硅成本。

而就电易汇光伏产业大数据平台对多家光伏硅片企业的报价分析来看,大体上还是有规律可循的,一方面,与当时的多晶硅价格相关,但与此同时,硅片企业又具有一定独立的定价体系,这可能与硅片薄片化以及容积更大的单晶炉的技改有关。返回搜狐,查看更加多