在光伏电池片中,银浆是除硅片外,本钱占比第二的资料,约占光伏电池片本钱的10%。

导电银浆是太阳能光伏电池制作的要害原资料,作为金属化电极直接影响光伏电池的光电转化功率与光伏组件的输出功率,是推进光伏电池技能革新与转化功率不断的进步的首要推进力之一。

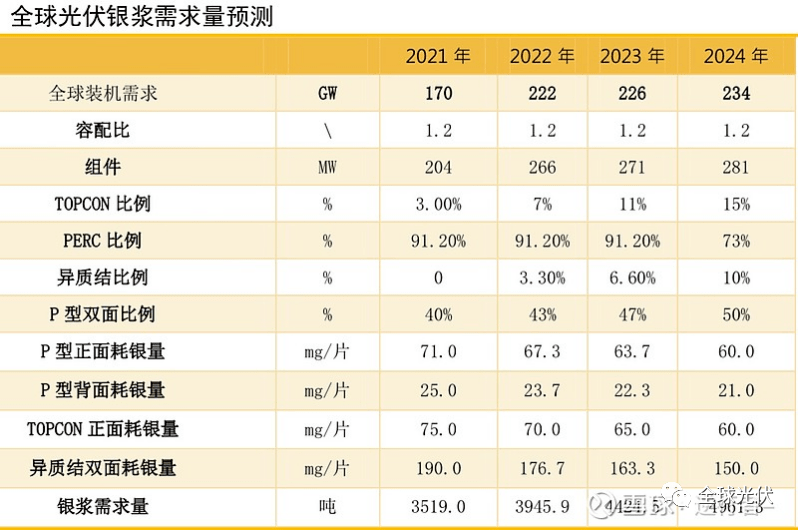

因为正面银浆技能发展的新趋势受下流光伏电池片及组件职业技能革新影响。一方面,跟着以 MBB等主栅技能的推行,电池单位正面银浆消耗量呈现下降趋势;但另一方面,以N型晶硅电池 为代表的电池技能商场占有率逐步提高,其对正面银浆的单位消耗量高于P型电池。依据中国光伏协会数据,2021年,p型电池正银消耗量约71.7mg/片,背银消耗量约24.7mg/片,TOPCon 电池片正面银铝浆叠加背银的消耗量约145.1mg/片,异质结电池双面低温银浆消耗量更是高达 约190mg/片。而且用于TOPCon的高温银浆、HJT的低温银浆,价格高于PERC用的高温银浆,向N 型电池转型对银浆意味着量价齐升。

依据全球装机增加状况,测算2024年全球光伏银浆需求量在4960吨,2021年-2024年坚持 年均增加12%左右,首要获益于装机增加及N型电池比重提高。

光伏银浆的上游是银粉、玻璃氧化物和有机载体,其间银粉对光伏银浆的功用影响较大,在形状、共同性要求比较高,现在首要为国外企业独占。银粉首要厂商有日本DOWA公司(DOWA ELECTRONICS MATERIALS CO.,LTD)、美国AMES公司(Ames Goldsmith Corporation)等,其间 DOWA公司在全球光伏银粉的市占率超越50%,具有必定独占方位,是光伏银浆职业的首选银粉 供货商。国内光伏银粉的厂商包含姑苏思美特、山东建邦、宁波晶鑫电子资料等,尽管国产银 粉产品在某些单项功用和进口银粉平起平坐,但是在质量的共同性和安稳才能上仍有必定的距离,无法不坚定国外厂商的商场主导方位。

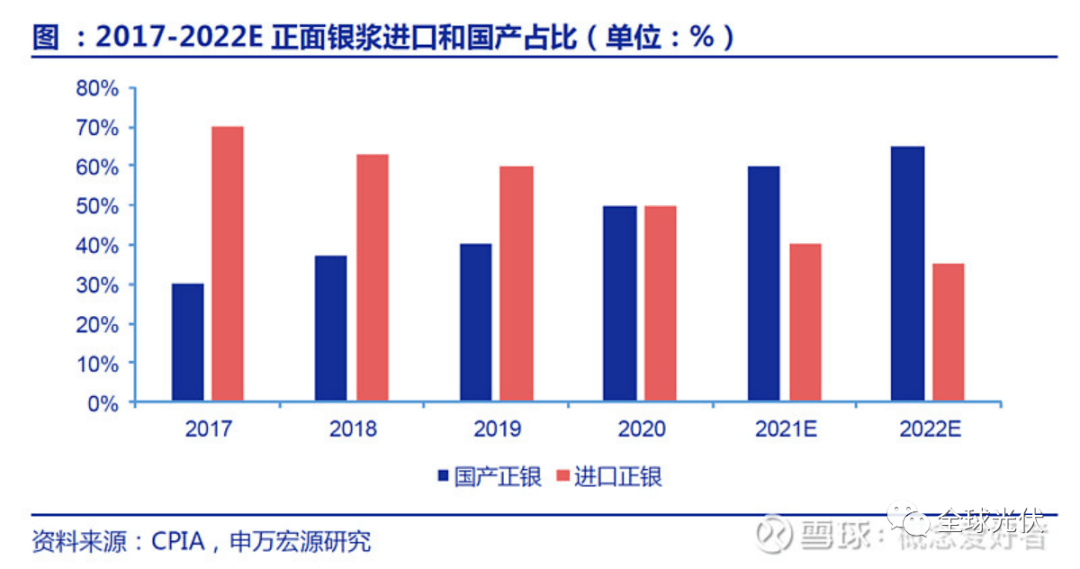

我国光伏银浆工业起步较晚,前期首要以进口为主。获益于国家光伏工业政策扶持,光伏银浆商场逐步开端国产化。按方位及功用分类,光伏银浆可分为受光面的正面银浆与背光面的反面银浆。相较于反面银浆,正面银浆需满意更多发电功用,因而其在含银量、银浆细度等方面具有更高的技能方面的要求,存在产品溢价。因为国产银浆产品在产品功用、性价比等方面具有较大优势,以正面银浆为主体的高温光伏银浆商场进一步加速了国产化进程。

正面银浆国产化率约为50%,国产代替空间宽广,聚和、帝科等国内企业进入正面银浆职业前五。反面银浆已悉数完成国产化,其间市占率前五的厂商分别是儒兴、光达、大洲、正能、优乐。

高温银浆作为光伏银浆商场主体,近年来已呈现了显着的国产代替趋势。另一方面,因为当时 HJT电池浸透率较低,低温银浆商场规模较小,而原资料又受日本厂商约束,因而低温银浆国产化尚处萌发阶段。总的来看 N 型电池浆料的国产化程度仍较低,约为 20%左右。现在 HJT 低温银浆商场占有率最大的供货商是来自日本的 KE,国内厂商中天盛、晶银、聚和、帝科都有一些较为安稳的产品。

六,出资战略现在光伏全工业链国产化基本完成,银浆环节尚有较大的国产代替空间。此轮格式调整中,具有技能优势与资金优势的国产厂商估计获益于马太效应完成市占率进一步提高。

需求端方面,终端装机高景气量及电池片技能迭代支撑银浆需求,产品结构转型在即;供应端方面,国产厂商产品现已趋于安稳,加速推进国产代替进程,此外因为前两天职业赢利较低,加上龙头扩产速度加速,所以职业集中度进一步提高,供应趋于安稳而非大幅度增加。