在进入职业之前,有必要了解职业根本的事务链、价值链,职业界上下游别离扮演什么样的人物,每个人物是经过什么样的形式来盈余。

透析职业研讨关键,可以在必定程度上协助创业者了解职业运营的根本规律、商业形式,掌握正确的创业方向:

曩昔10年:光伏度电本钱下降85%,光伏装机量大起伏增加6倍。依据世界可再次出产的动力署(IRENA)的数据,曩昔10年光伏度电本钱从2010年的2.47元/度、下降至2020年的0.37元/度,下降起伏高达85%。

光伏新增装机量从2010年的19GW提升至2020年的130GW,曩昔10年光伏装机量需求量开端上涨6倍以上。

跟着光伏价格和本钱的一会儿就下降及职业之后的继续降本才能,未来几年光伏及光伏设备职业有望取得“井喷式”开展。

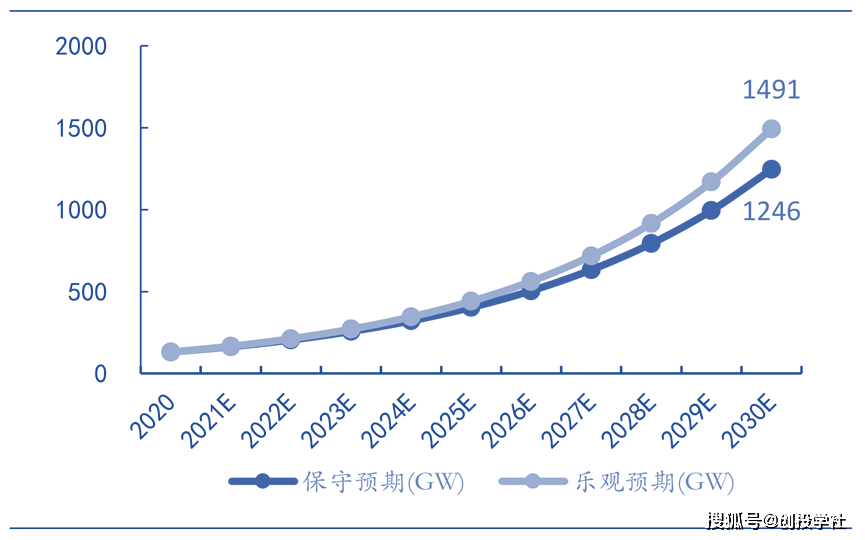

未来10年:随同光伏度电本钱继续下降,光伏装机需求有望迎10年10倍增加。

光伏装机需求未来十年迎来十倍增加,具有巨大的商场空间,需注重光伏赛道带来的巨大增加时机。

在光伏需求未来10年10倍大布景下,叠加多环节技能迭代带来的产能更新需求,不用过度忧虑产能过剩。

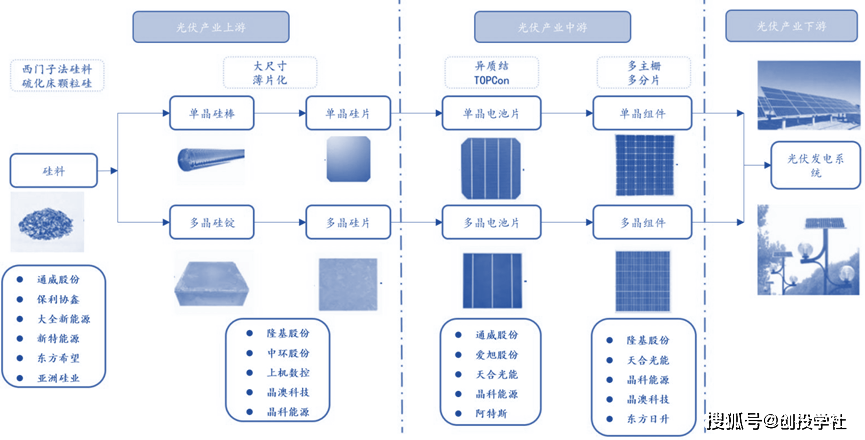

光伏主产业链:硅料、硅片、电池片、组件,根本80-90%以上的产能会集在国内,产业链出现我国制作、输出全球态势。

在光伏职业“降本增效”的方针驱动下,颗粒硅、大尺度、薄片化,异质结、多主栅、多分片等技能的前进与使用,促进光伏主产业链产能加快迭代扩张。

职业壁垒较高,在曩昔整个光伏主产业链中毛利率水平处于高水平。因为职业会集度高(隆基、中环“双寡头”,算计市占率50-60%以上),具本钱传导才能,在硅料价格敏捷上涨的布景下,硅片价格也随之上涨,仍然保持着杰出盈余才能。

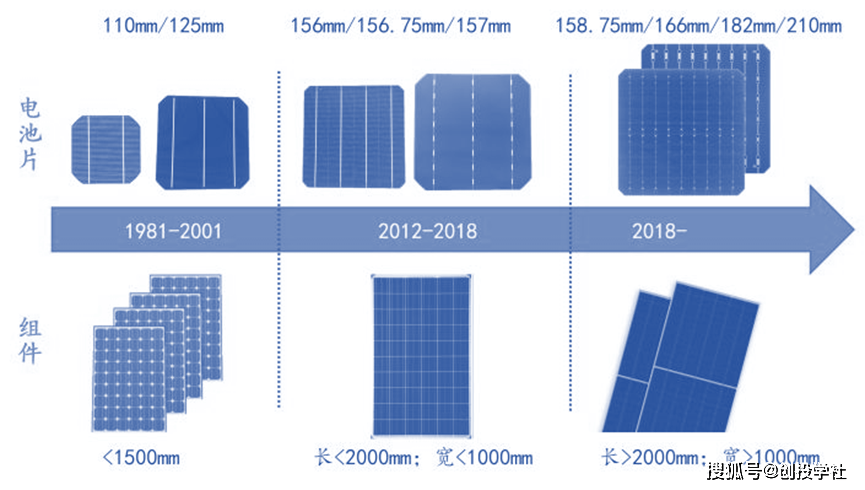

受大尺度技能迭代、职业大幅扩产。据不完全统计:估计2022年职业干流硅片、电池、组件企业算计产能将超越400GW以上的水平,近两年职业各环节扩产规划超250GW以上。大尺度产能需求旺盛。

近两年硅片环节大幅扩产。一方面来自隆基、中环职业原有玩家的扩产,一方面来自上机、双良、高景、京运通、美科、宇泽等新入玩家的扩产。

使得商场新增加的设备需求根本上绝大部分依照210向下兼容规范施行,将逐渐经过很多的增量设备来代替存量设备。

新玩家无老旧产能包袱、产能为全新设备,功率更加高,可以在大尺度硅片范畴敏捷构成中心竞赛力,与老玩家竞赛时在设备端更有优势(存量玩家有老设备)。