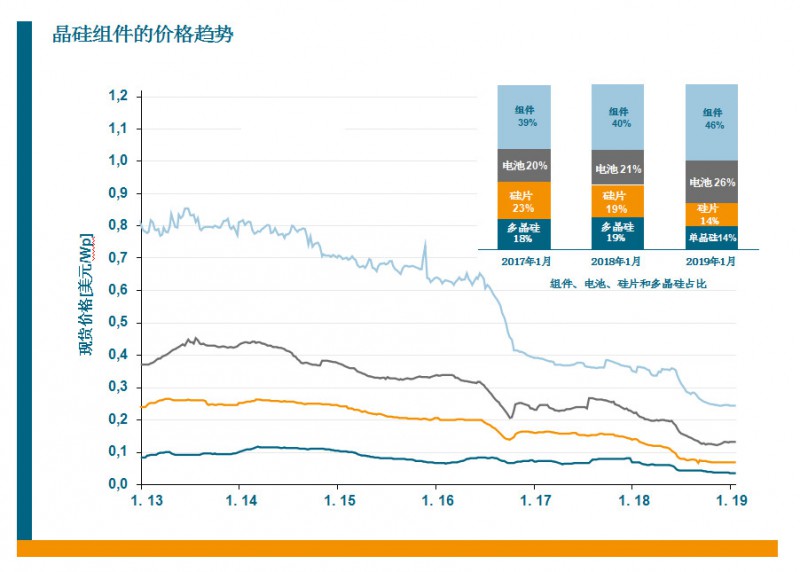

图2:多晶硅、多晶硅片、电池和晶硅组件的现货商场行情报价趋势(假定2019年1月:每16g多晶硅(图5),均匀多晶硅电池转化功率是19% {4.7Wp},均匀单晶硅电池转化功率是21.5%,单晶比例/多晶比例= 50/50(图38));插图:2017年1月、2018年1月和2019年1月(0.39、0.354和0.244美元/Wp)不同组件本钱要素的价格占比[7]。

因为产能的添加,估计2018年末的组件产能将超越150GWp[1]。2018年,我国国家动力局发布5·31新政,约束其光伏装机量,导致2018年下半年装机量下降,总装机容量为40 GWp,2017年为54 GWp[13]。从而使价格进一步跌落约30%,这个局势,对一切的电池和组件制作商来说,都是极具挑战性的。

图2的插图比较了自2013年以来硅、硅片、电池和组件价格所占比例。2017年1月、2018年1月和2019年1月,有代表性的多晶硅和单晶硅组件组合的均匀现货商场行情报价别离核算为0.390美元/Wp、0.354美元/Wp和0.354美元/Wp。2017年1月和2018年1月之间的整体价格水平差仅为9%左右,在2017年期间,不同价格要素的比例简直坚持不变。但2018年1月至2019年1月之间的价格再次跌落约30%。多晶硅的比例现在约为14%。2018年,电池转化比例添加到26%,组件转化比例添加到46%。

非晶硅组件的制作本钱首要由消耗品和资料驱动,这在第三版的ITRPV晶硅组件本钱剖析中有所评论。考虑到组件产能持续扩张等要素,估计全球光伏组件产能将在2018年进一步添加,超越此前猜测的全球商场需求120GWp产能[14]。因而,价格不会因为任何本钱的上涨而添加,因为不存在预期的缺少——换句话说,在硅片切开、电池和困难的组件制作方面的压力将维持下去。下降消耗品和资料的本钱将愈加困难,但有必要持续下去。进步出产率和产品性能将变得更重要。

如图4所示,约为25%价格比例的多晶硅仍然是晶体硅太阳能电池中最贵重的资料。西门子(Siemens)和流化床反应器(FBR)工艺仍然是出产多晶硅的首要技能.虽然FBR的处理耗电量较少,但据估测,与老练的Siemens加工工艺比较,其比例不会明显地添加。与传统多晶硅技能比较,其他技能,如精粹冶金级硅或切片技能,估计在未来几年不会发生明显的本钱优势,但估计将持续在商场上运用。

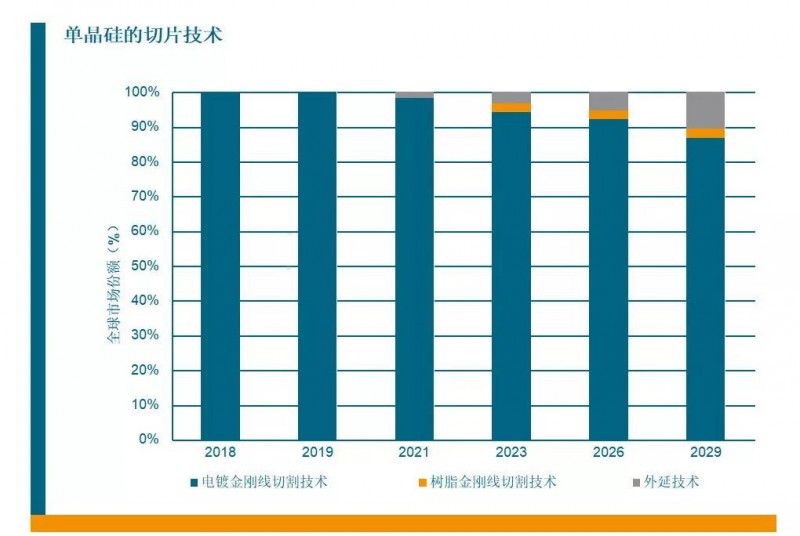

在曩昔的几年里,切片技能的远景彻底改变了。金刚线切开技能(DWS)的引进让切开进程的稳定性和本钱操控得到很大改进。估计2018年能够在必定程度上完结将单晶硅和多晶硅从砂浆线切开过渡到金刚石线年完结了DWS用于单晶硅硅片的转化,预期从2021年开端将完成大规模出产。

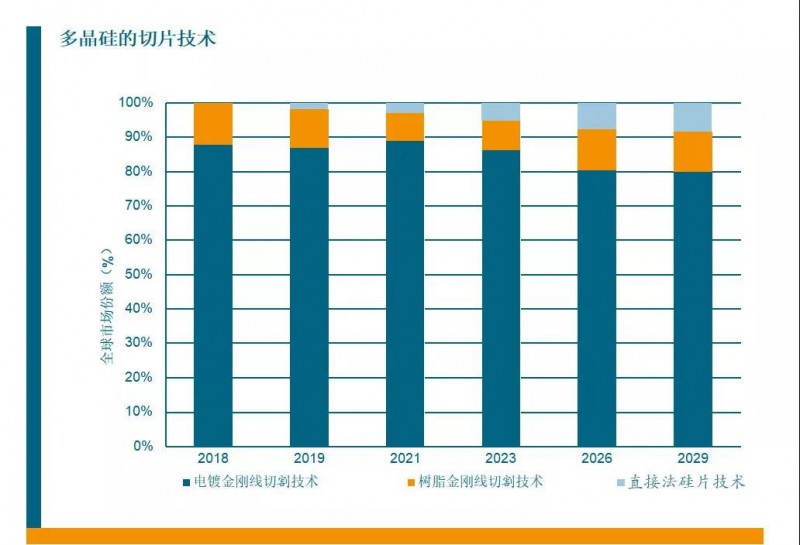

图4显现,DWS是最恰当的多晶硅片切开技能。这一改变是由对DWS 多晶硅快速引进湿化学织构办法支撑的,如5.2.2所述。电镀金刚石丝被认为是首要的金属丝资料。因为DWS的老练,咱们不认为其他的切片技能,特别是直接法硅片技能(kerfless technologies),将取得明显的商场比例。

出产更薄的晶片,削减切开损耗,进步收回率,下降可消费本钱,能节省本钱。在未来几年内,线材直径将不断削减,硅和金刚石丝将有更多的收回运用。

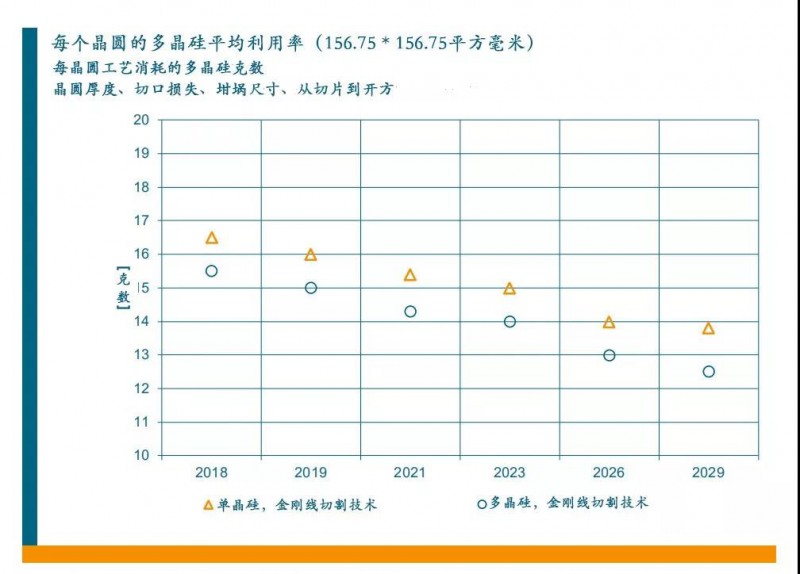

图5显现了多晶硅出产硅片的均匀运用率。180µm的M2规范(156.75mm×156.75mm)的单晶硅片或多晶硅片约为10克。在2018年,高达165%的多晶硅用于来出产规范的M2硅片。多晶硅片的多晶硅消耗量比单硅晶片多约7%。据估测,在往后几年中,多晶硅的运用将进一步进步。

渠道声明:该文观念仅代表作者自己,搜狐号系信息发布渠道,搜狐仅供给信息存储空间服务。