(1)金刚线)将硅棒装备在金刚线切割机上,并调整金刚线切割机参数设置等;

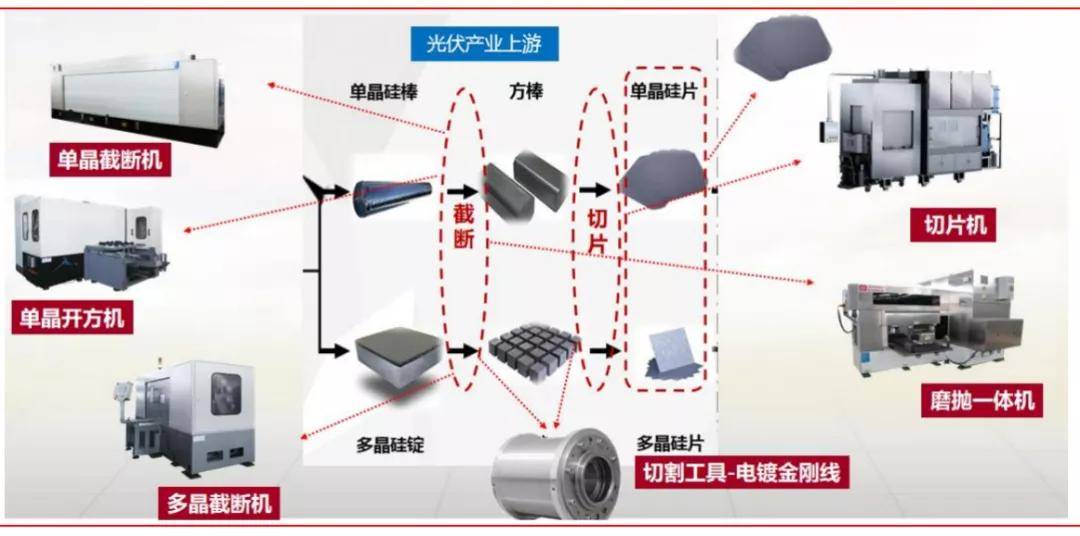

以及金刚线切割设备配合使用,其中切割设备包括单晶截断机、单晶开方机、磨倒一体机以及切片机等,我们将分为“切割耗材”、“切割设备”两篇报告,对硅片的切片环节进行跟踪。今天的跟踪,聚焦于“金刚线耗材”这个环节。

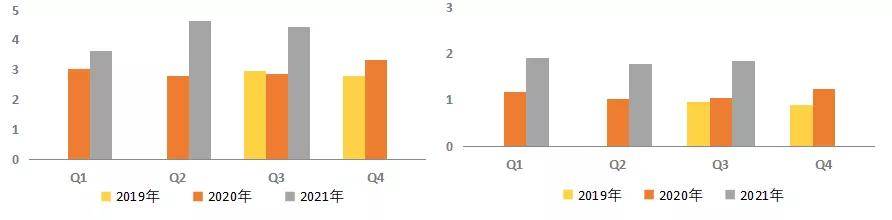

——2021年前三季度,实现营业收入9.73亿元,同比增长92%;归母净利润1.12亿元,同比增长177%,得益于光伏切割设备订单和光伏耗材销量大幅增加。

2021年前三季度,营业收入12.71亿元,同比增长45.90%;归母净利润5.51亿元,同比增长69.73%,金刚石线月以来产品价格相对稳定。

——2021年前三季度,实现营业收入25.2亿元,同比增长20.83%;实现归母净利润9094万元,同比增长7.12%。(注:恒星科技原本金刚线业务占比较小,但考虑其扩产幅度弹性较大,故加入本篇做对比。具体产能对比详见优塾产业链报告库。)

上游——主要为钢线、金刚石微粉、镍等主要原材料生产商,代表厂商有宝钢集团(母线)、苏闽(张家港)材料等。

中游——金刚线制造商,代表企业有美畅股份、高测股份、岱勒新材、三超新材、东尼电子等。

下游——金刚石线切割目前主要使用在在晶体硅(光伏、半导体)、蓝宝石、精密陶瓷等硬脆性材料上。光伏硅片领域主要下游客户有保利协鑫、晶科能源、隆基股份、晶澳太阳能、阿特斯等。

以一定密度均匀分布在高强度钢线上,与待切割物体进行高速磨削运动,以此来实现切割的目的,类似于“锯”。

在光伏产业链中,金刚石线主要使用在于硅棒截断、硅锭开方以及硅片切割,是硅片制造环节中必不可少的耗材,其切割性能直接影响硅片质量以及组件的光电转换性能。

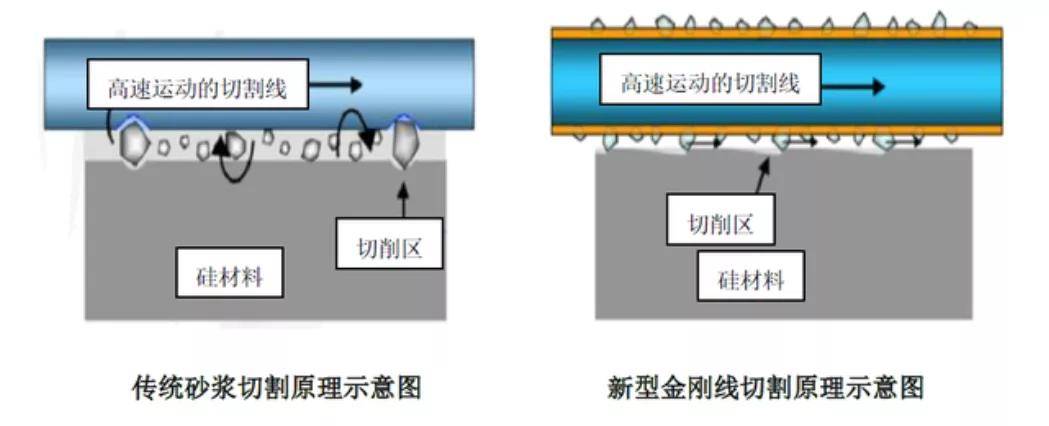

从晶体硅切割技术的发展历史来看,硅片切割方法经历了“内圆锯切割→游离磨料砂浆切割→金刚石线切割”的技术升级路线,其中每一步改进都带来了原材料利用率、切割效率的提升,以及硅片单位切割成本的降低。

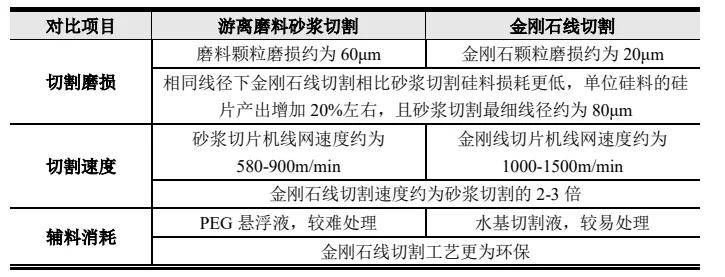

1)降低切割损耗率,叠加细线化应用,单片损耗率可以从55%降低至25%;

2010年,是金刚石线在光伏领域的应用元年,目前光伏晶体硅片切割占金刚石线%。

金刚石线年之前全球金刚石线多来自日本企业,包括旭金刚石、中村超硬、日本联合材料株式会社(ALMT)爱德株式会社等,售价较高且产能有限,金刚石线在光伏行业未形成大规模应用。

2013年前后,隆基股份率先使用电镀金刚线技术进行晶硅切片,但由于进口金刚线售价高昂,致使其初期金刚线切割硅片处于亏损状态,之后隆基决定自己扶持美畅等国内金刚线年,美畅股份、岱勒新材、三超新材等国产品牌开始做金刚石线的研发,并打破日本技术垄断,实现规模化生产,在光伏行业基本完成国产替代。

以2020年收入为例,恒星科技(28.33亿元)>美畅股份(12.05亿元)>高测股份(7.46亿元)。

高测股份——以轮胎检测切割起家,2015年陆续推出光伏领域的切片机、金刚线年启动“蓝宝石、磁材、半导体材料切割”应用技术及产品研制,2021年初步完成产业化。

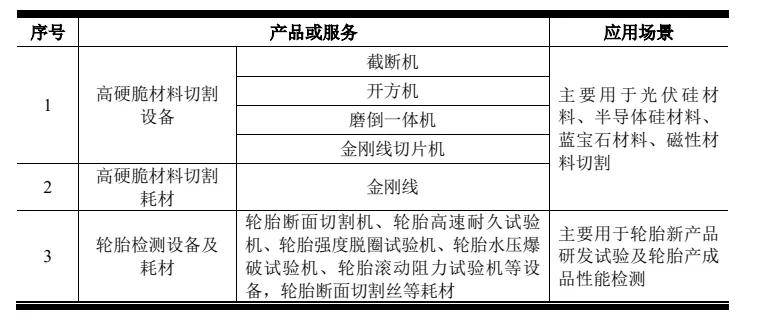

目前其三大产品有:高硬脆材料切割设备、切割耗材、轮胎检测设备及耗材。其中,高硬脆材料切割设备和切割耗材大多数都用在光伏行业,切割设备包括截断机、开方机、切片机、磨面抛光倒角一体机等产品,实现硅片制造环节中的硅棒截断、开方、磨面、抛光、倒角以及切片等工序;

、6%、2%,分别占毛利的62%、28%、7%、2%。值得一提的是,2021年Q3,其开始做切片代工业务,从提供产品向提供服务转变。

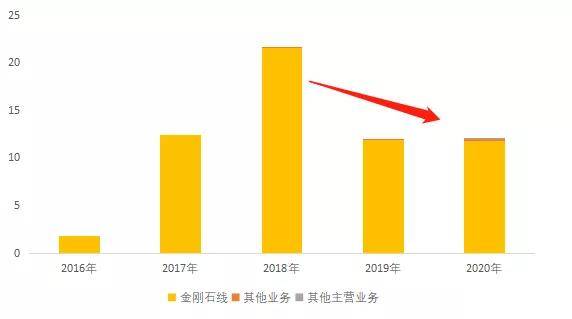

主业为金刚线,主要使用在于光伏硅片切割,也应用于蓝宝石、磁性材料等硬脆材料的切割,但比重较小。2020年,金刚石线%。(和高测不同,其业务更聚焦于金刚石线年度,主要经营业务收入降幅较大,主要是“光伏531新政”出台后,光伏新增装机需求较预期一下子就下降,金刚石销量下降4.96%;与此同时,众多金刚石线厂商前期扩张的产能逐步投产,导致供大于求,金刚石线市场行情报价持续下降,降幅达47%。

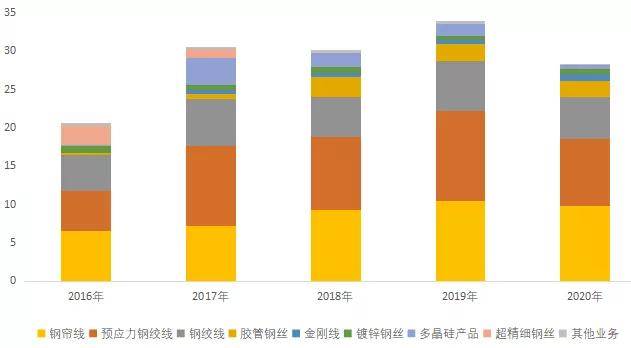

——主业为传统金属制作的产品,包括钢帘线、钢绞线以及金刚线等,其中,钢帘线可作为子午轮胎的骨架材料,钢绞线可用于电力电缆、高铁、高速公路等基础设施建设;金刚线应用于光伏硅片、蓝宝石等新型材料的切割。

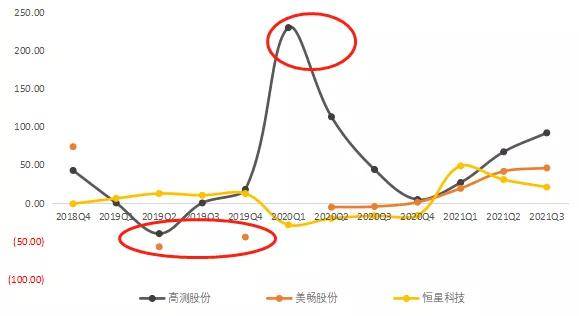

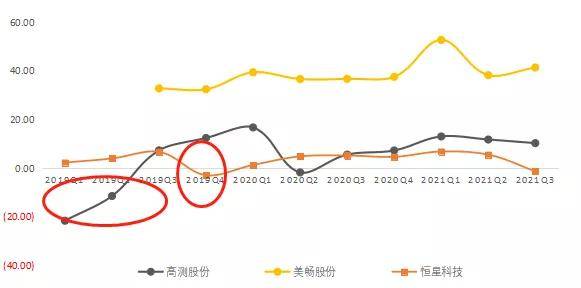

2019年,尤其是上半年,美畅股份、高测股份收入下降,主要是:受“531光伏新政”影响,光伏装机需求下降、且下游客户扩产计划延后或取消。

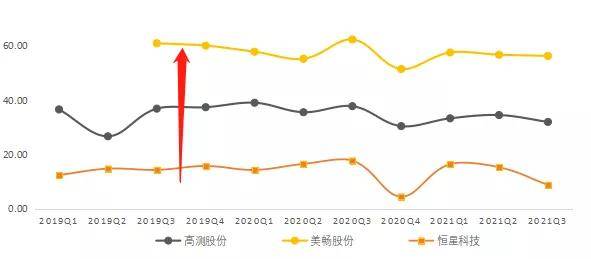

2020年,高测股份受卫生事件影响较小,主要是:受益于下游单晶硅棒及硅片生产企业加速扩产,切割设备订单交付。

恒星科技2019年归母净利润增速较高,远超收入增速,主要是:处置资产收益增加(土地收储完成),以及资产减值损失较上年同期大幅度减少所致。

高测股份2020年归母净利润增速较高,主要是:设备质量提升,售后费用减少,以及政府救助增加所致。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

2021年前三季度,毛利率为33.2%,同比下降4.5pp,净利率为11.5%,同比增长3.3pp,毛利率下降主要系产品收入结构发生变化,其中乐山5GW光伏大硅片切片代工项目正处于产能爬坡阶段,短期影响毛利率。1)从单季度增速来看:

2021Q3,实现收入3.77亿元,同比增长151%;归母净利润0.38亿元,同比增长367.5%,主要是光伏切割设备订单和光伏耗材销量均大幅度的增加。

2019Q4收入较高,主要是:531新政后,隆基、晶科能源、阳光能源等主要客户,陆续启动单晶产能扩产计划,致使光伏切割设备类订单大幅增加,2019年下半年订单陆续发货并完成验收。

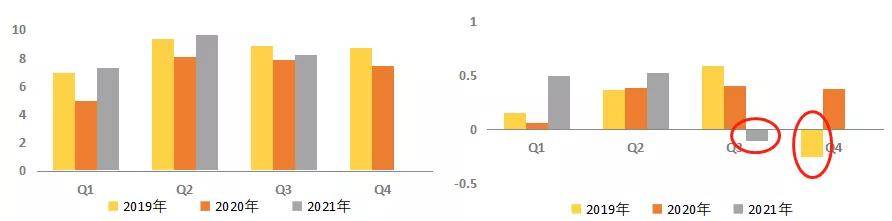

2019Q1-Q2,季度净利润出现负数,主要是:531新政导致收入减少,而部分成本费用相对刚性。

2021Q3,实现营业收入4.45亿元,同比增长54.84%,环比下降4.1%;归母净利润1.84亿元,同比增长74.40%,环比增长3.75%,主要得益于:金刚石线月以来产品价格相对稳定。

截至2021年9月,其硅切片电镀金刚线年前三季度,其金刚线.33万公里。2021年上半年,美畅金刚线元/公里,基本与上半年持平。

——2021年前三季度,实现营业收入25.2亿元,同比增长20.83%;实现归母净利润9094万元,同比增长7.12%。

单看三季度,实现营业收入8.24亿元,同比增长4.65%,归母净利润-1112.33万元,同比下降127.53%,主要是:钢绞线等传统主业毛利率下降,且管理费用增加(本期确认员工持股计划费用及社保减免政策到期)所致。

2021年前三个季度,单季度收入增速在持续放缓,主要是:传统主业钢绞线等金属制作的产品增速较慢,单看金刚线业务,根据中报数据,金刚线,净利润为负数,主要是:年底计提的固定资产、工程物资等资产减值损失增加。

此外,2019Q1、Q2,高测股份净利率为负数,主要是收入下降,成本费用相对刚性所致。

金刚线成本中,以美畅股份为例,原材料占比54%,主要成本项是钢线(母线)、黄丝、金刚石微粉、工字轮、镍等;直接人工占比15%,制造费用占比30%左右。

目前电镀金刚石线μm,钢线是由专业的拉丝厂商将盘条拉制成黄丝,再进一步拉制成微米级的钢线,母线成本占到金刚石线%以上。

生产电镀金刚石线产品所用的金刚石微粉直径约为5-15μm,是金刚石线的“刀刃”,金刚石微粉在母线上均匀附着,高速移动时形成切割能力。镍镀层将母线与金刚石微粉结合在一起,是两者的粘合剂;工字轮是金刚石线的绕线载体,也是下游客户安装在切割机的载体,分一次性使用工字轮和可往复使用的工字轮。

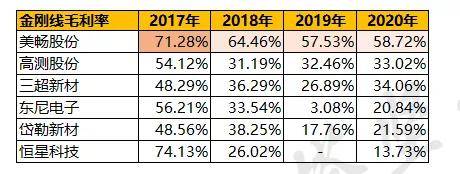

对比金刚线毛利率来看,行业整体毛利率呈下降趋势,主要是金刚线价格下降所致,其中:

1)生产的基本工艺领先——自实现量产以来,美畅的生产线均为“单机六线”的生产的基本工艺,即单条生产线根钢线进行电镀,而可比公司多为“单机单线”或“单机双线”工艺。

因此,同样数量的生产线,美畅的理论产能约为可比公司的3~6倍,单位时间的产出更高,使得单位人力成本及单位制造费用均较低。

2)美畅布局产业链上游,金刚线母线部分自供(合作研发+收购),且自制一些微粉。据测算,公司自制的母线年,推广往复型工字轮,降低工字轮分摊成本,工字轮单耗由2017年的1.68个/百公里下降至2019年的0.49个/百公里。

2021年3月公司已完成对原有“单机六线”生产线进行能效提升改造,在不新增生产线的前提下使原生产线%,分摊折旧成本将进一步降低。

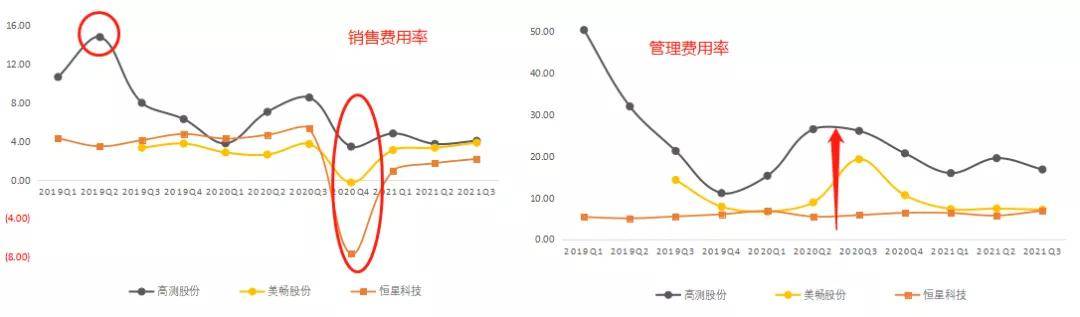

高测股份的销售费用率、管理费用率较高,主要是其人工成本比较高,同时人均创收较低。

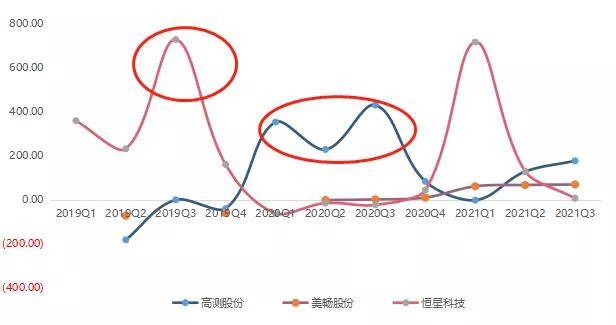

2020Q4,三家公司销售费用率均会降低,主要是会计政策变更所致,运输费等计入营业成本。

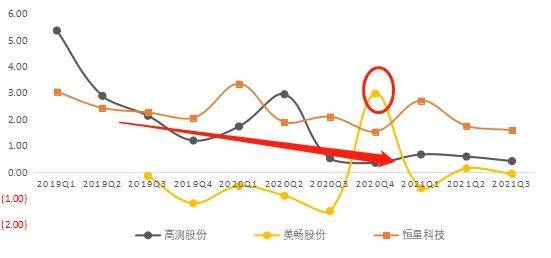

回报水平高低排序为:美畅股份>高测股份>恒星科技,影响较大的因素是净利率。

高测股份的权益乘数较高,主要是其产能建设及改造项目等,主要是通过银行借贷、应该支付的账款(含票据)等进行。