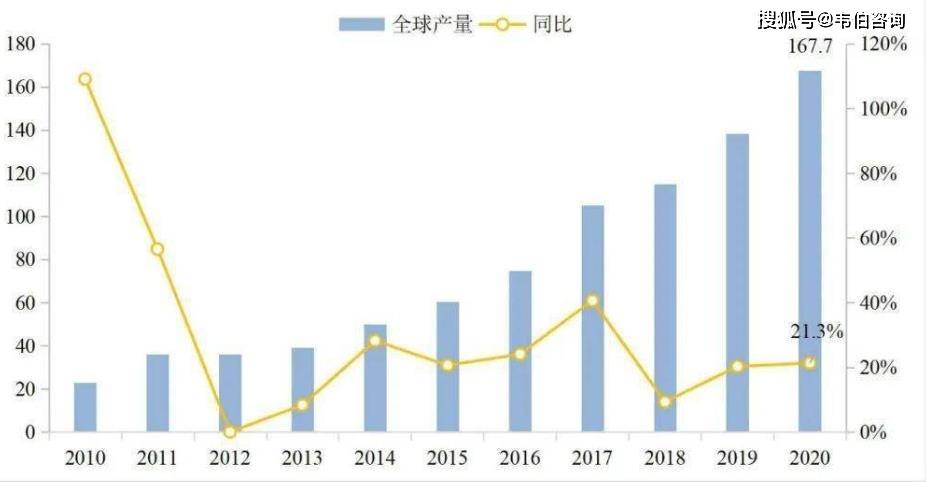

2020年硅片产能规模发展迅速,截止年底,全球硅片总产能约为247.4GW,产量约为167.7GW,同比增长21.3%,继续保持快速增长趋势,尤其是单晶硅片规模大幅提升。

从生产布局看,2020年中国大陆硅片产能约为240GW,占全球的97%,占据绝对领先地位。

从产品类型看,2020年硅片环节的产能提升仍然是以单晶硅片产能扩产为主,其产能达到约199.8GW,同比增长约70%;多晶硅片产能47.6GW,同比下降约30%,多晶硅片环节存量产能继续呈现萎缩。

从生产企业看,2020年,硅片环节头部企业得益于规模、技术、成本和市场话语权等优势,均能保持较高开工率,中小企业在价格和成本的双重压力下,纷纷停产或退出,加剧了企业分化趋势,产业集中度继续提升。2020年,全球生产规模前十的硅片企业总产能达到227GW,约占全球全年总产能的91.7%;这十家企业均为中国企业,其中前五家龙头企业产能、产量均超过10GW,其产能合计和产量合计均超过全球的80%。

更多关于光伏发电的全面数据和深度研究,请点击查看韦伯咨询独家发布的《2021年中国光伏发电行业专题调研与深度分析报告》。